好消息!6月27日全国生猪均价涨至9.15元/斤!广东区三元杂接货价上调为9.9元/斤,鹤山、佛山等地最高报价10.5元/斤;浙江9.4元/斤;江西9.1元/斤;福建9.4元/斤;广西8.8元/斤;湖南9.2元/斤……

6月中下旬国内猪价在政府收储、养殖端惜售情绪、出栏陆续减量的带动下,迎来强势上行。全国生猪均价从5块多一斤涨至9.15元/斤,累计上涨57%,部分地区猪价涨至10.5元/斤以上。自繁自养和外购育肥养殖利润大幅提升。随着猪价快速拉升,猪肉价格也随之跟涨。

6月27日9:40,生猪期货主力合约涨3.68%,最高触及20500元/吨,创2021年6月10日以来新高。猪价延续了连涨的步伐!虽然期间因为市场对高价猪肉的接受度较差,猪价涨势有回落现象,但并未阻挡猪价上涨的步伐。但消费端度高价猪肉接受度不高,屠企有减量收猪操作。据了解,近日全国批发市场白条批发价格有涨有跌。消费跟涨有限,市场剩货现象普遍。部分市场为走货下调批发价格。27日全国屠企开工率在30.0%左右,开工率维持在低位水平。

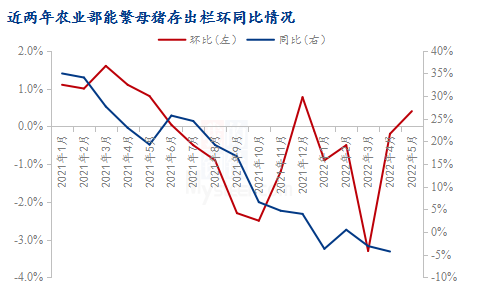

近日,农业部对外发表2022年5月能繁母猪存栏量环比上涨0.40%,首次出现环比转正。上海钢联能繁存栏数据显示,2022年5月规模场能繁母猪存栏量环比上涨1.83%,散户能繁环比增长2.71%,整体来说,能繁环比上涨1.86%。目前产业客户对后期行情十分乐观,在猪价上涨后,养户大幅亏损局面得到良好缓解,故小散产能去化节奏或转为补栏,部分北方区域出现肥转母猪的现象,这样可以灵活把控,如果下半年价格低就直接当肥猪卖,且成本也低,风险较小,规模场亦多有商转母、补栏操作,因此5月能繁母猪存栏出现环比转正。

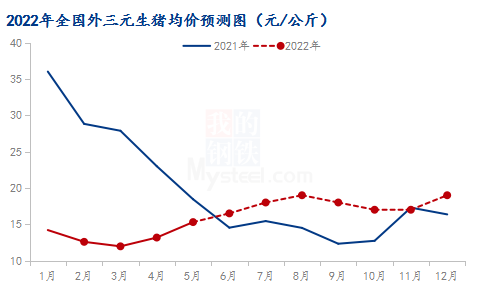

从去年能繁去化来看,2021年7月开始去化,9月去化达到最高位,对应后面10个月的生猪供应量,则是2022年7-8月生猪供应偏紧,猪价或得到一定上升,预计猪价在9-9.5元/斤,当然4月中旬后兴起的二次育肥一般是压栏2个月左右,不排除后续随着温度升高,大肥拉低标猪的可能性,整体来说,8月猪价比较可观。后续10-11月猪价受需求淡季影响,猪价可能会出现一定回落,12月猪价再次由于处于传统需求旺季,叠加2月能繁依旧在去化,虽幅度减少,但依旧处于去化中,生猪供应偏紧,且新冠等影响或减小,需求恢复较为乐观,猪价或达9元/斤,部分时间段或达10元/斤。

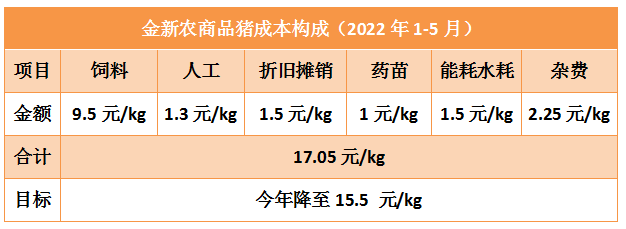

6月27日,金新农公布的信息透露,1-5 月商品猪销售成本是17.05元/kg,其中饲料成本占9.5元/kg左右,人工成本1.3元/kg左右,折旧摊销成本1.5元/kg左右,药苗成本1元/kg左右,能耗水耗等费用1.5元/kg左右,还有其他的杂费等。完全成本比销售成本多1元/kg左右,主要是财务费用。

金新农表示,公司养猪成本相比去年有所下降,降本主要来源于两方面:1、养殖的各类成本都下降了一些,比如人工费用等;2、今年没有开展放养业务了,在特定情形下放养业务的成本比自繁自养高一些。接下来,将通过多种措施持续降成本,包括采用低蛋白日粮、寻求可替代原料、降低人工成本、实行精准饲喂、优化管理措施等多种手段。对于近期猪价上涨,金新农认为,主要是4方面原因引起的:一是国家收储政策,虽然流拍的不少,但也说明大家对后市的看涨;

二是养殖成本上涨,各种原材料的上涨在一定程度上也助推了猪价的上涨;三是近期的疫情防控向好,各地消费政策的出台,也有一定的作用;四是广东省限制外地商品猪进入广东的政策,可能也有一定的拉动刺激作用。6月初,越南上市全球首个非洲猪瘟疫苗,国内疫苗研发也取得新进展。有投资者向金新农提问,非瘟亚单位疫苗(不是活疫苗)推出后公司会不会使用?金新农表示:“待其他公司使用过后再定,公司不会轻易地使用”。

2021年,前20家上市猪企生猪销量占全国生猪出栏量的20.4%,养猪业已经形成“一超多强”的格局。

养猪巨头会无限扩张下去吗?农业农村部猪肉全产业链监测预警首席分析师朱增勇表示,不同区域可以基于资源禀赋、市场发育和经济发展形势,选择最优的产业组合模式。同时,还要注重产业质量和规模质量,避免低质量扩张。

对比国外养猪业模式,中国目前仍处于规模化加速期。朱增勇称,从产业实际以及资源禀赋来看,我国规模化中枢水平将会不断提升,在达到一定水平后保持相对稳定。业内预计,区别于美国生猪产业链从下游屠宰往上游整合,国内中短期或以横向养殖端自我集中为主,长期或为养殖端向下游集中。养殖端的话语权将随着集中度不断提高而增强,养殖端仍占未来中国生猪养殖利润端分配的大头,屠宰只是养殖端的利润纵向拓展方向,为养殖端贡献附加利润。与此同时,国内养猪巨头未来也存在着扩张边界。王祖力认为,受用地、管理、资本和盈利能力等一系列因素的制约,头部猪企的无限扩张是不可能的。在未来很长一段时期,小散养殖户在生猪养殖成本方面具有优势,调整灵活,具有顽强生命力,将是我国生猪养殖业的重要组成部分。布瑞克咨询高级研究员徐洪志称,即便是美国,也不存在“巨无霸”猪企。猪企巨头的出现,对国内小规模养殖户的利益肯定会有很大影响,尤其是在生猪定价权方面。对于国内“一超多强”的养猪业格局,预计再经历两个猪周期,即2030年之际,头部猪企扩张将会达到极限。至于牧原股份,按其目前养殖项目土地储备,如果全部建成使用,出栏规模可达7000万头,未来出栏规模可能会进一步扩张,但达到年出栏1亿头的难度很大。

电话:

电话: 联系人:

联系人: 邮箱:

邮箱: 传真:

传真: